La question de la performance du secteur minier aurifère est au cœur des préoccupations de Ronald Stöferle et Mark Valek dans leur rapport _In Gold We Trust 2025_. Leur réponse est plus que positive, surtout après un coup d’œil dans le rétroviseur.

Rétrospective sur la performance des actions minières aurifères

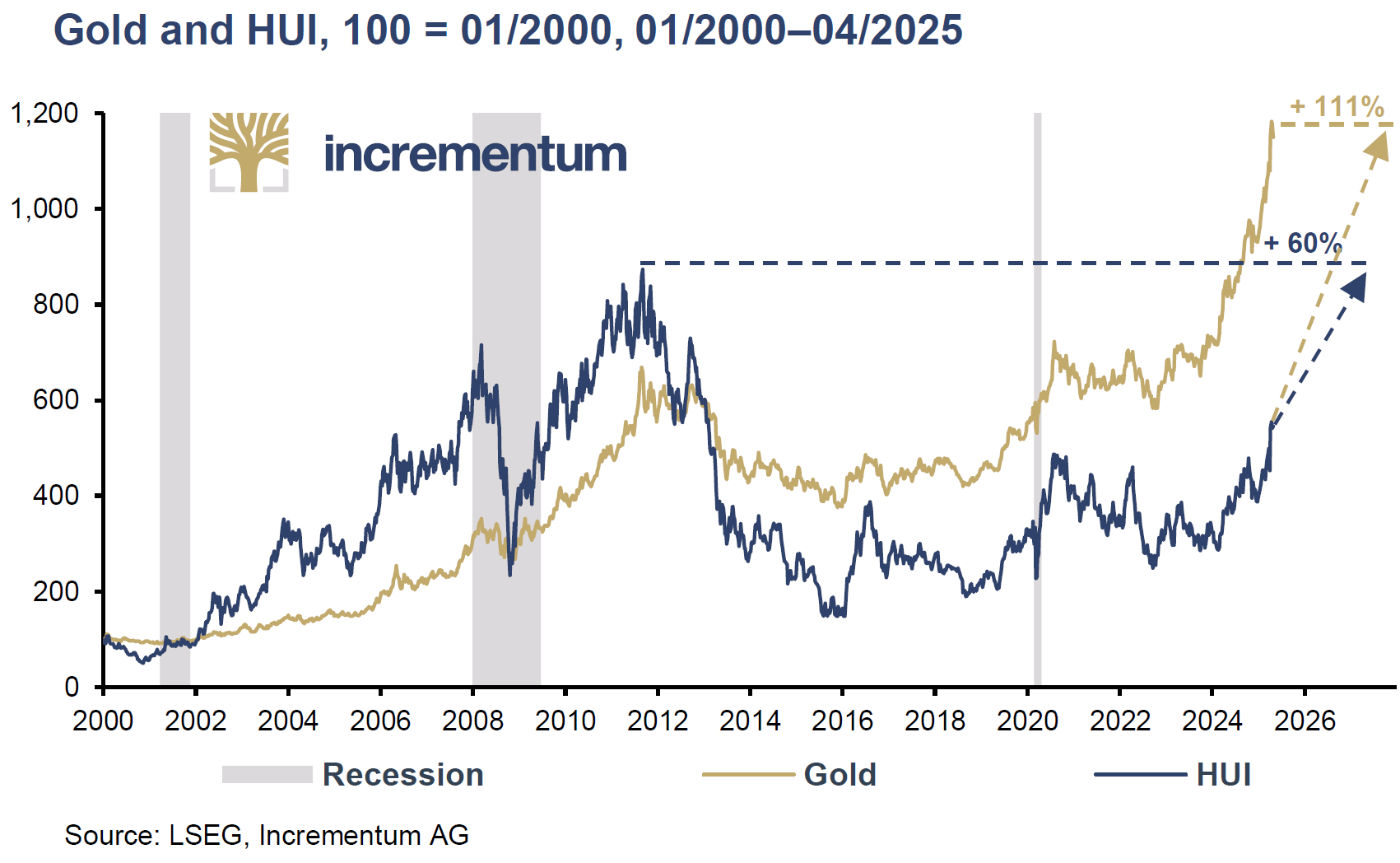

Entre le début de 2023 et avril 2024, la performance des actions minières aurifères a été décevante, avec des sociétés minières peinant à suivre les nouveaux sommets historiques atteints par le prix de l’or. Cependant, Stöferle et Valek (S&V) soulignent qu’alors que le prix de l’or a franchi de nombreux sommets, l’indice HUI des minières aurifères se négocie actuellement à environ 40 % en dessous de son maximum historique de 635 euros, atteint en septembre 2011.

Malgré une augmentation de 27 % du prix de l’or en 2024, les indices GDX et GDXJ, représentant respectivement les minières seniors et juniors, n’ont progressé que de 10,1 % et 14,9 %. En revanche, les premiers mois de 2025 ont vu une performance nettement plus positive avec des hausses de 42,5 % (HUI), 44,5 % (GDX) et 43,6 % (GDXJ). Cependant, les sociétés minières n’ont pas réussi à s’émanciper totalement de l’évolution du prix de l’or.

Perspectives d’avenir pour les minières aurifères

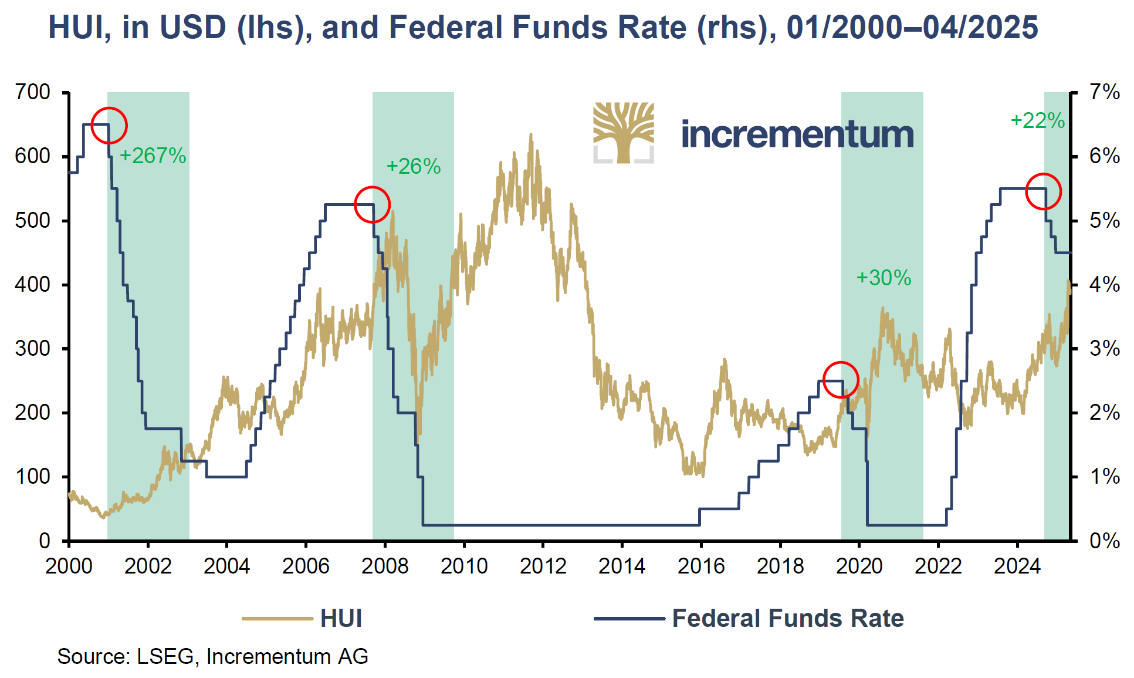

Les minières ont tendance à bien performer au début des cycles de baisse des taux directeurs de la Réserve fédérale américaine (Fed). Depuis 2000, la Fed a engagé quatre cycles de baisse de ses taux. Bien que les actions minières aurifères n’aient pas évolué de manière uniforme durant ces cycles, elles ont généralement enregistré de bonnes performances durant les premières phases d’assouplissement monétaire.

Défis du passé et évolution du secteur

La mauvaise réputation du secteur minier provient en grande partie de la gabegie financière observée dans les années 2010. S&V notent que _« l’intensité capitalistique et la complexité opérationnelle de l’extraction d’or valent au secteur minier la réputation d’être difficile à rentabiliser ». De plus, durant le cycle précédent, la plupart des sociétés minières ont été mal gérées, sacrifiant la discipline financière au profit de la croissance externe.

À cette époque, beaucoup de sociétés ont opté pour une expansion aggressive, accumulant des dettes pour financer leur croissance dans des projets à haut risque. Cependant, cette image de mauvaise gestion n’est plus justifiée aujourd’hui.

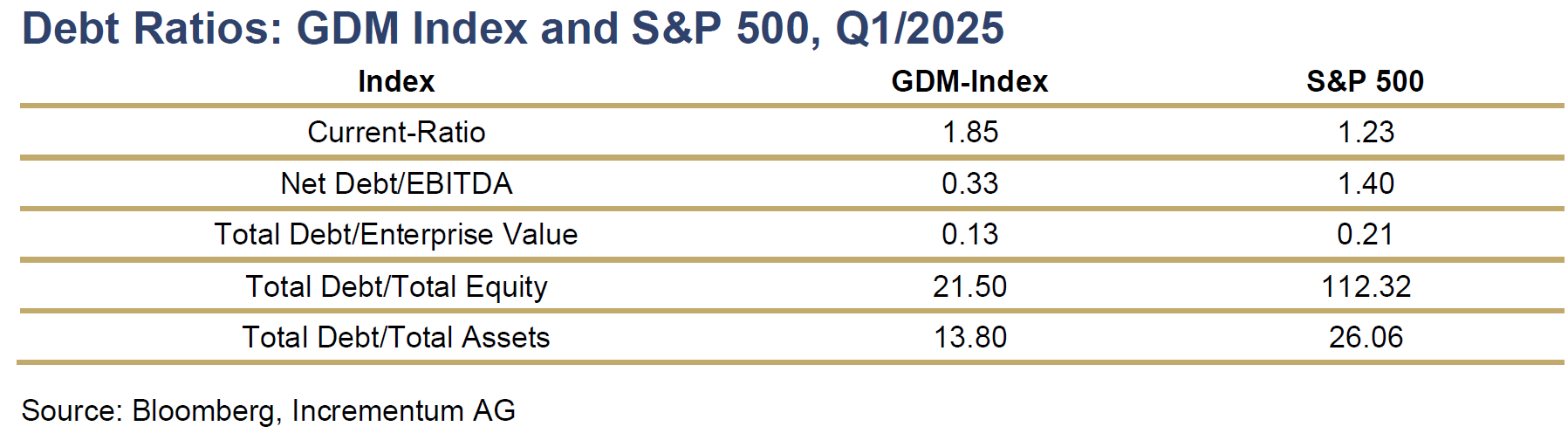

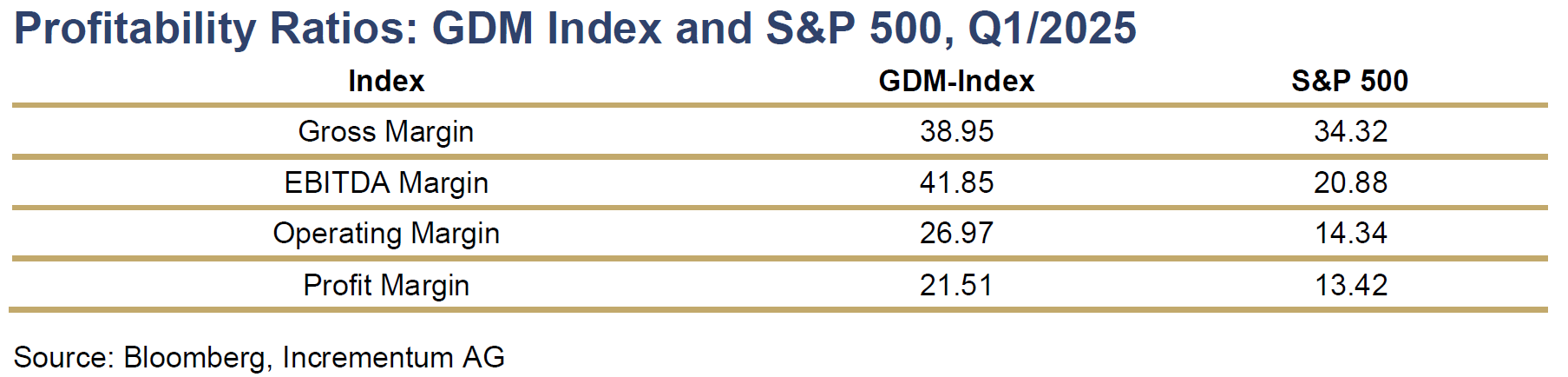

Amélioration des ratios financiers

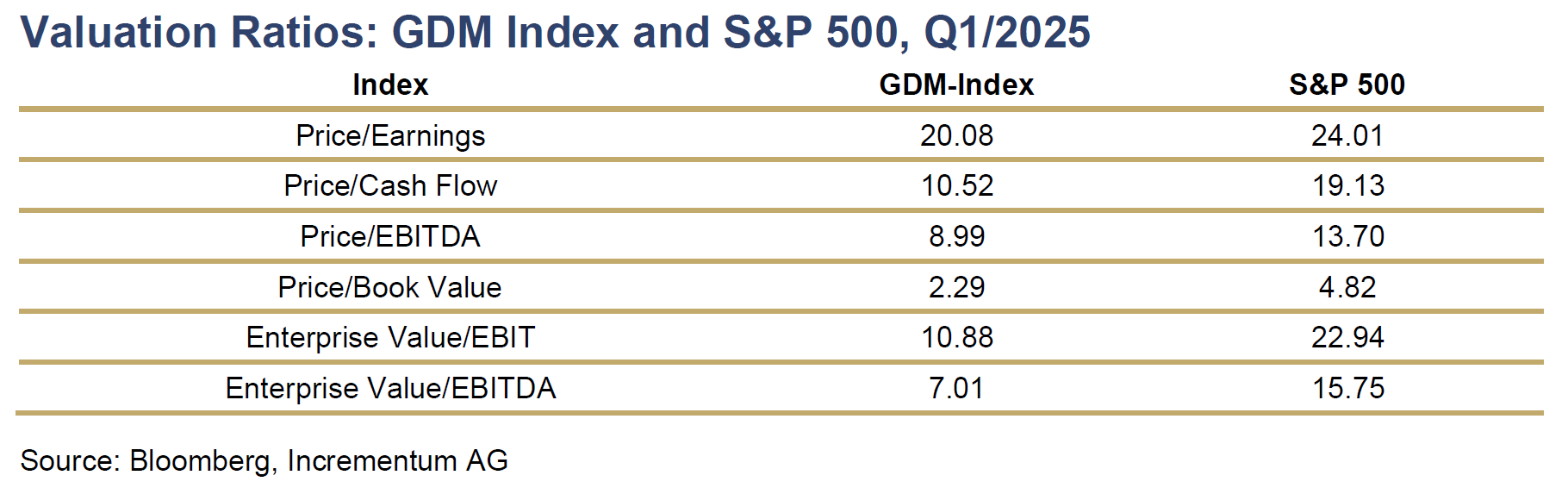

Selon S&V, le paradigme actuel montre une allocation disciplinaire du capital et une solidité financière des entreprises du secteur minier. Les ratios de capital et d’endettement des sociétés du GDM (indice minier) sont maintenant très compétitifs par rapport à ceux des entreprises du S&P 500.

Le secteur minier aurifère sous-pondéré dans les portefeuilles

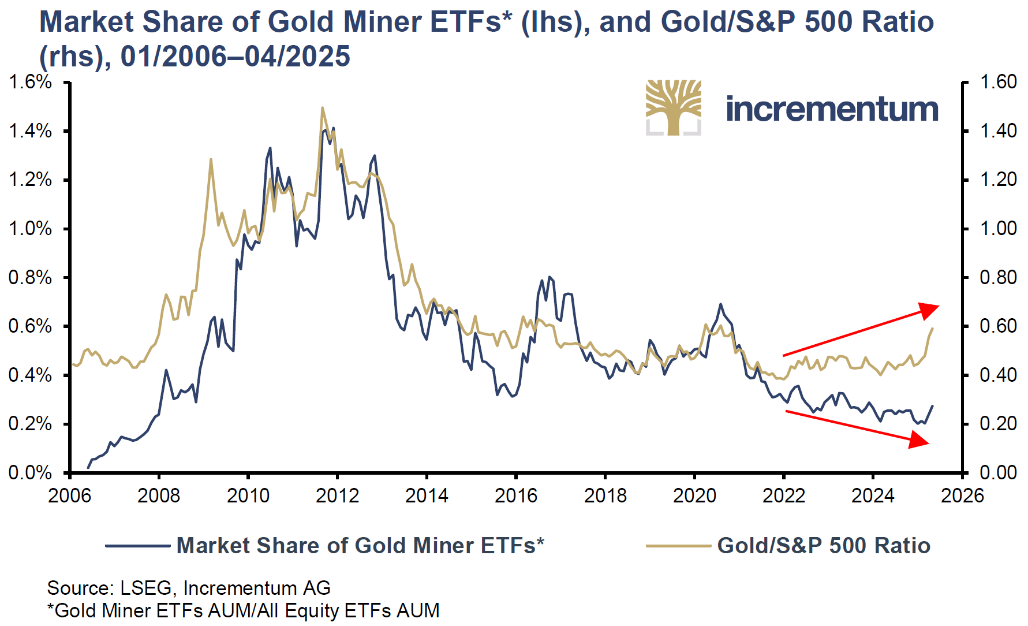

Malgré une amélioration significative, S&V notent que le secteur minier aurifère reste sous-pondéré dans les portefeuilles financiers, avec les ETF sur l’or minier représentant seulement 0,27 % des actifs totaux investis dans les ETF, contre 1,4 % à son apogée en 2011.

À quoi s’attendre pour l’avenir ?

Alors que le secteur minier aurifère semble encore sous-évalué et sous-pondéré, des opportunités d’investissement pourraient émerger. Les prochaines analyses porteront sur le meilleur moment et la meilleure méthode pour investir dans ce secteur prometteur.