{kind=link}

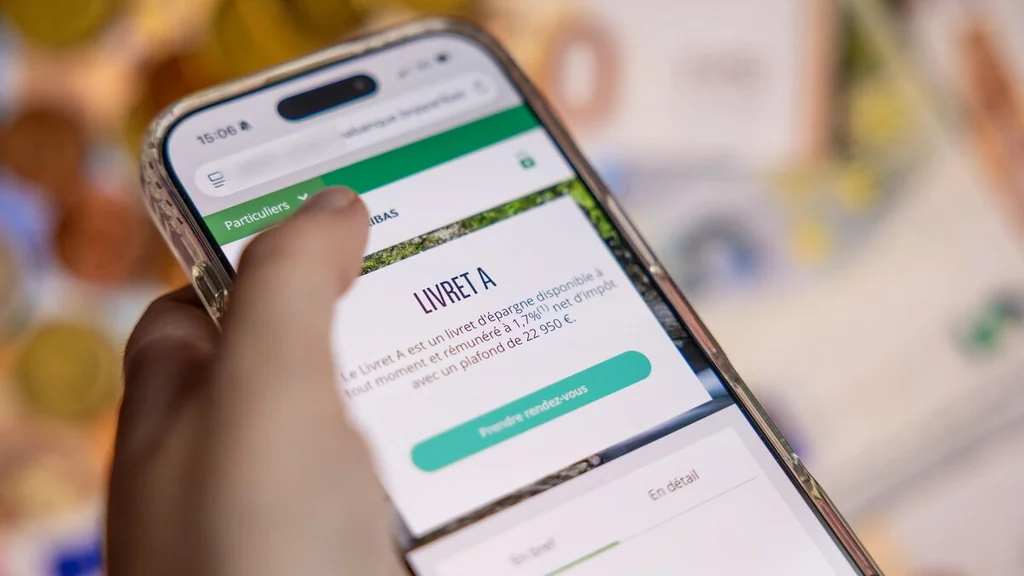

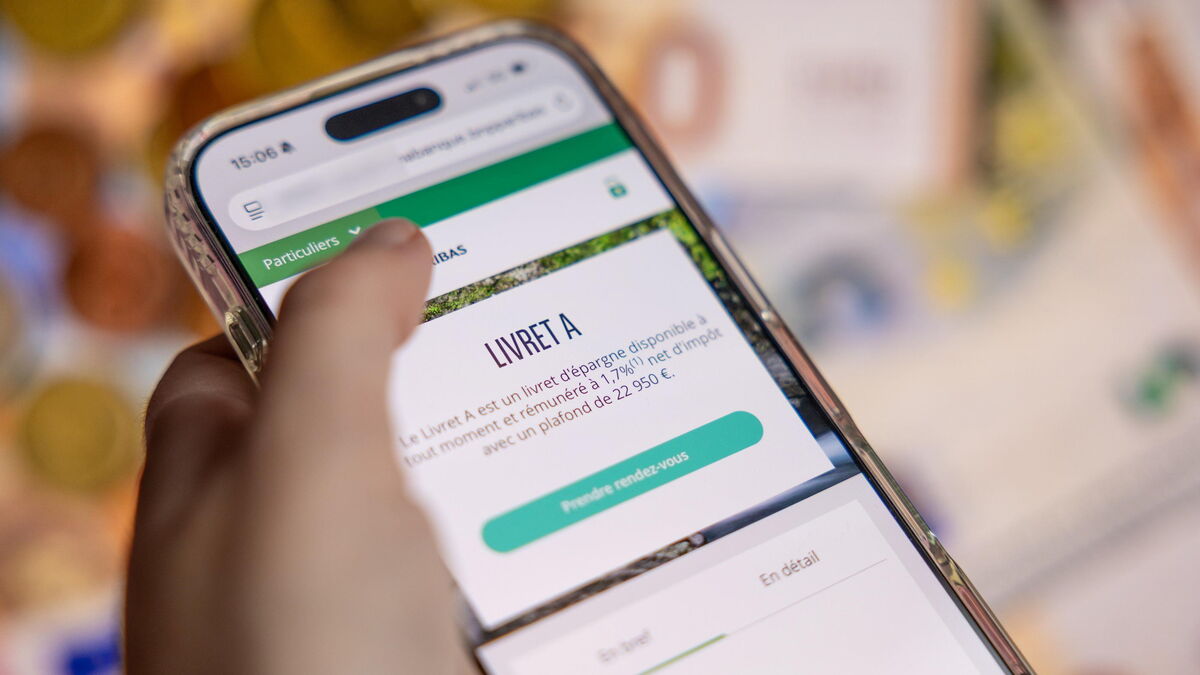

Les taux du Livret A et du Livret d’épargne populaire (LEP) évoluent en France, avec des effets sur le pouvoir d’achat et l’épargne des ménages. À partir du 1er février, le Livret A sera rémunéré à 1,5 %, contre 1,7 % actuellement. Cette révision semi-annuelle est calculée par la Banque de France après publication de l’inflation par l’Insee et tient compte de la politique monétaire européenne. Environ 57 millions de Livrets A et 12 millions de LEP sont concernés, avec 31 millions d’éligibles au LEP.

Livret A à 1,5 % à partir du 1er février

Le taux du Livret A passe à 1,5 % à partir du 1er février, dans le cadre des révisions semestrielles. « Il va baisser légèrement mais rester significativement supérieur à l’inflation », avait promis ce jeudi matin Roland Lescure sur France Inter. Actuellement, le Livret A est à 1,7 %, et la Banque de France calcule ce niveau semestriellement après publication de l’inflation par l’Insee.

Selon le communiqué de Bercy et les explications officielles, ce niveau vise à « protéger encore mieux le pouvoir d’achat du Livret A » et à « soutenir résolument l’épargne populaire ». Le Livret A suit les tendances de l’inflation, en décalage par rapport à l’an passé, et l’inflation hors tabac du deuxième semestre 2025 a été prise en compte dans le calcul.

Dans le même temps, le LEP est annoncé à 2,5 % à partir du 1er février, et le gouverneur de la Banque de France, François Villeroy de Galhau, a évoqué le LEP comme « le vrai produit, le plus avantageux, d’épargne populaire ».

LEP et impact sur l’épargne populaire et le secteur bancaire

Le LEP, réservé aux ménages modestes, est surveillé de près et son évolution influence l’ensemble de l’épargne. « Le Livret A est un support d’épargne privilégié pour les Français. Avec ce nouveau taux supérieur à l’inflation, le pouvoir d’achat des ménages est préservé », a déclaré le locataire de Bercy dans un communiqué. Environ 12 millions de LEP sont ouverts, alors que 31 millions de personnes sont éligibles.

Le gouverneur de la Banque de France a aussi rappelé que le LEP est « le vrai produit, le plus avantageux, d’épargne populaire ». Cette perspective s’ajoute à l’idée que « c’est aussi une aubaine pour les banques », qui ajustent l’offre face à la concurrence des assurances et des produits d’épargne.

Par ailleurs, les autorités soulignent que le maintien de l’épargne populaire est lié à des objectifs de financement du logement social et de stabilisation des conditions d’emprunt pour les bailleurs sociaux, un facteur à suivre dans les prochains mois.