Dans le paysage de l’assurance auto en France, les chiffres dévoilent une image plus nuancée que les clichés habituels. Selon l’étude relayée par Leocare et reprise par plusieurs médias régionaux, la majorité des conducteurs est prudente et régulière au volant. Près de 85 % des contrats n’entraînent aucun sinistre, ce qui relativise l’idée d’un risque généralisé. Cependant, les données montrent des différences selon l’âge: les 30–45 ans concentrent une part significative des sinistres, tandis que les jeunes paient plus cher en moyenne, et ce malgré des comportements globalement similaires. L’expression « jeune à risque » est ainsi remise en cause par les chiffres, et les mécanismes tarifaires expliquent une part des écarts observés.

Dans l’assurance auto, une majorité ne déclenche pas de sinistre

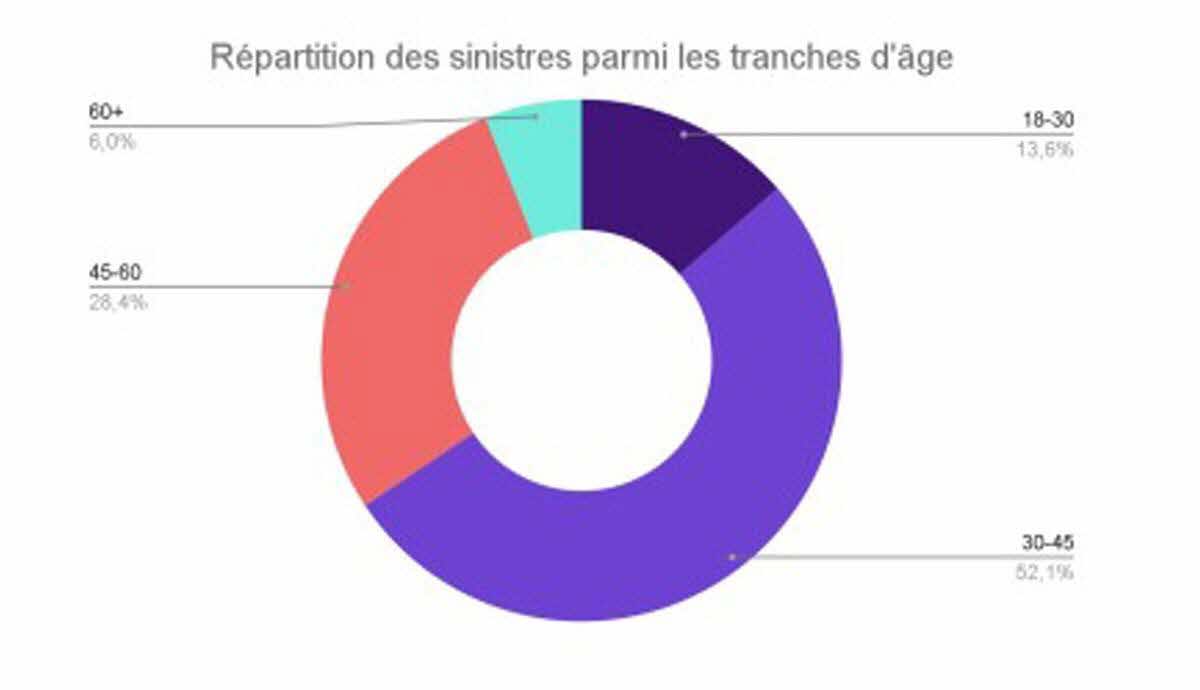

Selon les données de Leocare et reprises par les médias régionaux, près de 85 % des contrats ne donnent lieu à aucun sinistre, toutes générations confondues. Cette homogénéité masque toutefois des variations entre les tranches d’âge. Les 30–45 ans concentrent 52 % des sinistres, suivis des 45–60 ans avec 28 %. Cette concentration ne signifie pas nécessairement un risque accru pour ces groupes: ils forment le cœur du parc automobile et les comportements s’ajustent généralement avec l’âge.

Les 18–30 ans privilégient l’assurance au tiers… par défaut, reflétant des contraintes budgétaires plus fortes. Les formules d’assurance varient peu globalement, et le profil de risque évolue peu: ce sont les choix économiques qui font la différence. L’ancienneté moyenne au volant pour ce groupe est de 7 ans, et plus de 5 ans de fidélité à leur véhicule, ce qui contredit l’idée d’une jeunesse non engagée derrière le volant.

En matière d’accidentologie, 47 % des cas impliquent un tiers et 37 % un bris de glace. Aucune surfréquence liée à l’âge, avec un taux de sinistralité parmi la tranche d’âge 18–30 ans de 8,36 %, comparable à celui des 30–45 ans (7,81 %) et des plus de 60 ans (7,26 %).

Leur prime annuelle reste la plus élevée du portefeuille, à 922,89 € en moyenne, soit environ 200 € de plus qu’après 60 ans. Cet écart tient moins à leur comportement qu’à la mécanique tarifaire: bonus-malus plus récent et barèmes d’âge. Résultat, près d’un jeune sur deux opte pour la formule Tiers (48 %), contre un sur quatre dans les autres tranches d’âge.

Des primes plus élevées chez les jeunes et les mécanismes tarifaires

Cette disparité s’explique moins par le comportement individuel que par les mécanismes tarifaires en vigueur. Le rapport met en avant un bonus-malus souvent plus récent et des barèmes d’âge qui pénalisent les plus jeunes, même lorsque leur sinistralité n’est pas disproportionnée.

Les chiffres montrent ainsi que l’écart entre les âges se lit principalement dans le tarif, et non dans une surfréquence des sinistres: les jeunes paient en moyenne plus cher, au même niveau de risque que leurs aînés. Le constat s’inscrit dans une logique où l’âge ajuste les primes et les conditions des contrats, plutôt que dans une différence marquée de comportement.

Dans ce contexte, l’étude souligne l’importance de comprendre les mécanismes tarifaires pour interpréter les écarts entre les générations et d’éviter de réduire l’image des conducteurs les plus jeunes à un cliché de risque élevé. Parmi les chiffres clés, la part des 18–30 ans qui choisissent la formule Tiers est de 48 %; la prime moyenne de 922,89 € pour ce groupe illustre le poids des barèmes d’âge dans les coûts annuels.