L’idée d’un retour à l’étalon-or fait de nouveau parler d’elle, notamment face à la vague croissante de dédollarisation observée parmi les pays des BRICS+. Si ce scénario devait se concrétiser, il est légitime de s’interroger sur la manière dont le cours de l’or devrait s’ajuster afin de soutenir une nouvelle architecture monétaire.

De l’étalon-or aux changes flottants

L’or fut instauré comme étalon monétaire à la fin du XVIIIe siècle, mais ce lien officiel avec le dollar a pris fin avec le « choc Nixon » du 15 août 1971. Bien que ce soit une suspension de la convertibilité or du dollar qui ait été officiellement déclarée, en pratique, la monnaie américaine ne dispose désormais plus d’aucune contrepartie métallique, reposant uniquement sur la dette.

Sept ans après, en 1978, l’or fut totalement démonétisé dans le cadre du système monétaire international, excepté en Suisse où le franc suisse garda un lien officiel avec l’or jusqu’en 2000. Cette démonétisation juridique intervint après la mise en place des Droits de tirage spéciaux (DTS), une monnaie de réserve synthétique basée sur un panier de monnaies, conformément au deuxième amendement des statuts du Fonds Monétaire International (FMI).

Depuis le 16 mars 1973, les devises des pays du G7 puis de nombreux autres pays, évoluent en changes flottants, c’est-à-dire que leur taux de change est déterminé librement par le marché en fonction de l’offre et de la demande. Les accords de la Jamaïque de 1976 ont formalisé ce système.

En somme, le système monétaire international s’est affranchi depuis plus de 50 ans des mécanismes liés à l’étalon-or, qui n’est plus la contrepartie des monnaies contemporaines. Pourtant, l’or reste un actif stratégique, massivement thésaurisé par les banques centrales.

Le dollar, « notre monnaie, votre problème »

Dans ce contexte, le seul véritable bénéficiaire de la configuration actuelle est incontestablement les États-Unis. Le dollar, bien que non convertible en or, conserve un rôle central dans le commerce mondial, un avantage que Washington protège parfois par des mesures coercitives, comme le gel des réserves russes en février 2022.

Face à cette domination, les pays des BRICS+ cherchent à réduire leur dépendance au dollar à travers plusieurs stratégies :

- La mise en place d’accords bilatéraux de swaps pour faciliter les échanges commerciaux.

- Le développement de plateformes internationales interconnectant différentes monnaies de banques centrales numériques (MNBC), à l’instar du projet mBridge.

- Une accumulation significative d’or par leurs banques centrales, en rejetant une devise susceptible de se déprécier ou d’être soumise à des gels.

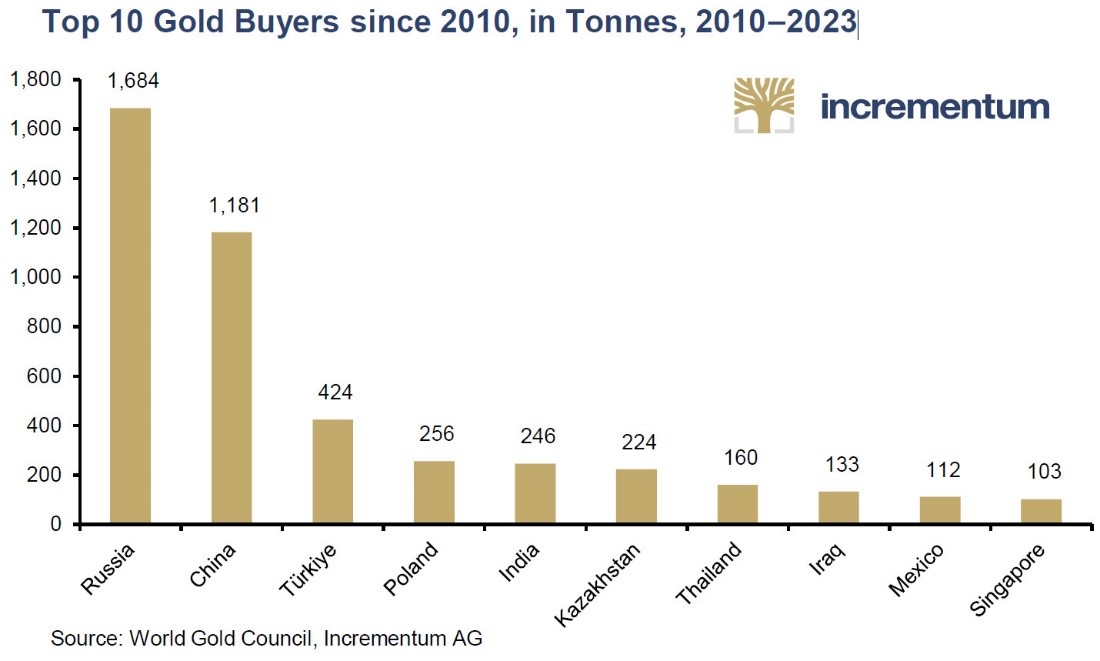

Les dix plus grands acheteurs officiels d’or (en tonnes, 2010-2023). Il est à noter que la Chine réalise également d’importants achats d’or de manière discrète.

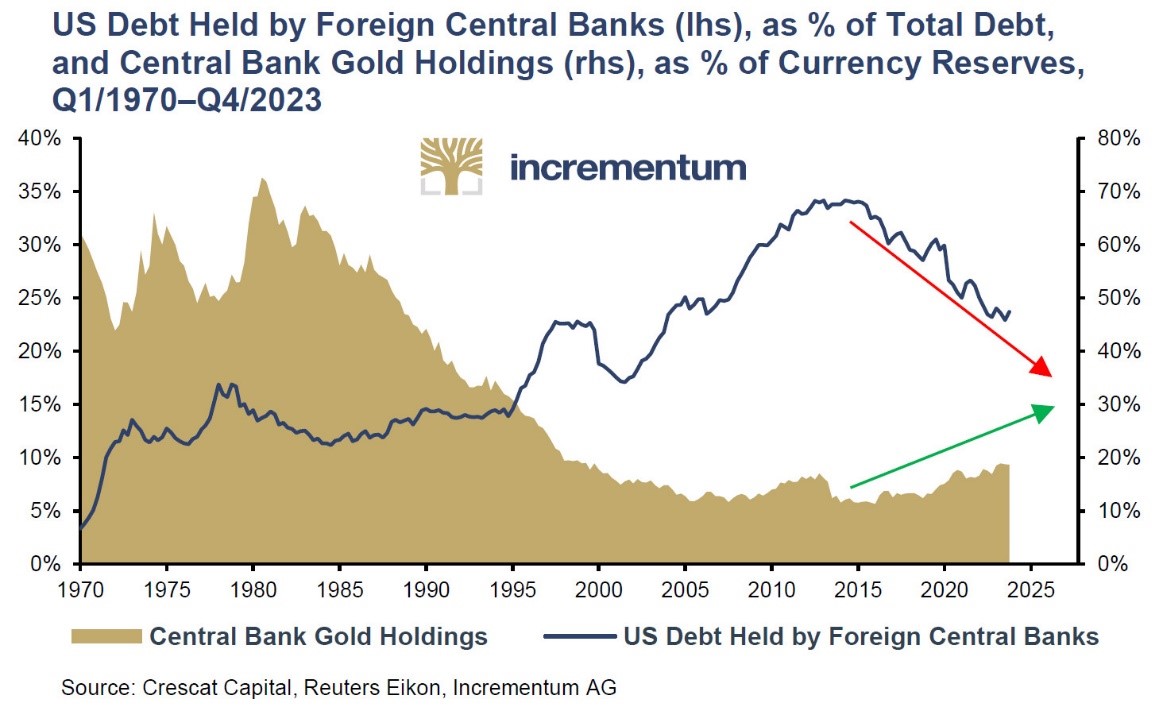

Part de la dette américaine détenue par les banques centrales étrangères (en %, échelle de gauche) et part de l’or dans les réserves de change des banques centrales (en %, échelle de droite), de 1970 à fin 2023.

Faut-il s’attendre au retour de l’étalon-or ?

Des personnalités influentes évoquent régulièrement un possible retour à l’étalon-or, amplifié récemment par des rumeurs selon lesquelles Donald Trump envisagerait de réintroduire une forme de rattachement de la monnaie à l’or. De nombreux experts du marché des métaux précieux considèrent que cette solution pourrait s’imposer face aux défis des économies fortement endettées.

Le dernier rapport In Gold We Trust de Ronald Stöferle et Mark Valek examine en détail cette hypothèse. Ils imaginent une réinitialisation monétaire, ou « great reset », réalisée par certains États via la mise en œuvre des comptes de réévaluation de l’or (CRO) dans les bilans de leurs banques centrales.

Un compte de réévaluation de l’or permet à une banque centrale de comptabiliser les plus-values latentes sur ses réserves d’or, en actualisant leur valeur à celle du marché, alors que ces métaux ont souvent été acquis il y a plusieurs décennies à un prix très inférieur. Si ces plus-values sont insuffisantes pour réduire la dette publique, les banques centrales pourraient procéder à une réévaluation concertée du cours de l’or, posant ainsi les bases d’un étalon-or modernisé.

Cette méthode est perçue par certains comme une voie socialement acceptable pour résoudre la question du surendettement des États. Toutefois, pour qu’un tel scénario se réalise, il faudrait probablement qu’une grande économie mondiale soit au bord d’une crise majeure.

Jan Nieuwenhuijs souligne que cet outil a déjà été utilisé dans le passé, notamment par les Pays-Bas dans les années 1930, l’Italie en 2002, ainsi que le Liban, et plus récemment par les banques centrales de Curaçao et Saint-Martin. La Suisse a également eu recours à cette technique en 2000 pour recapitaliser sa banque centrale.

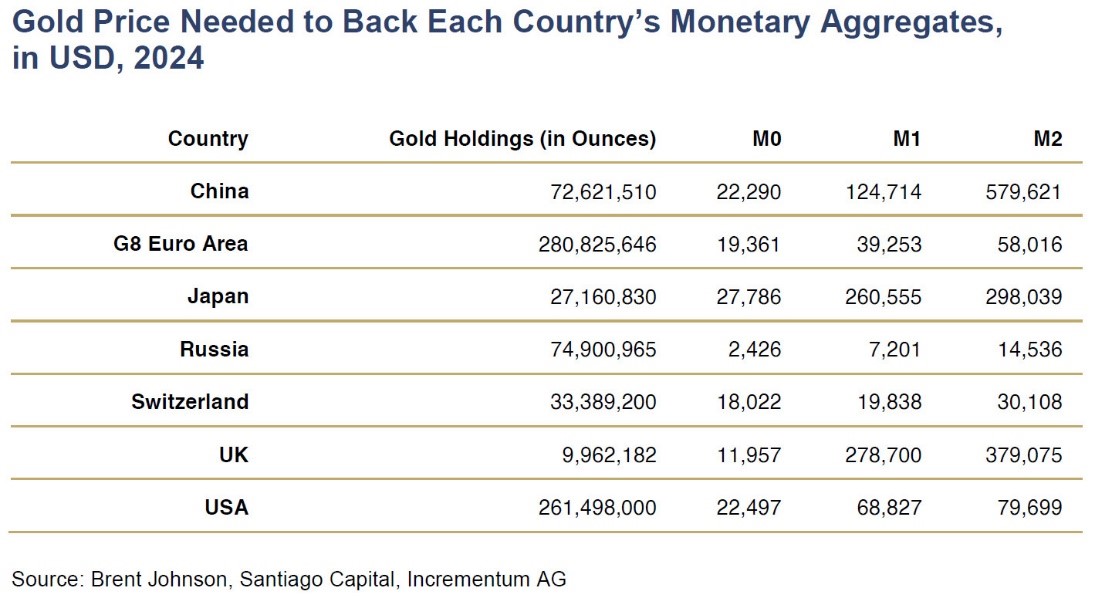

Jusqu’où le cours de l’or pourrait-il monter ?

En cas d’instauration d’un étalon-or, le prix de l’or varierait selon les pays et leurs devises, en fonction du rapport entre la masse monétaire (agrégats M0, M1, M2) et les réserves d’or officielles.

Le tableau ci-dessous, tiré du rapport de Stöferle et Valek, présente les niveaux de prix que l’or aurait dû atteindre début 2024 si une telle réinitialisation monétaire avait eu lieu, en dollars américains. Ces chiffres correspondent à une couverture à 100 % des différents agrégats monétaires, aussi appelée « shadow gold price ».

Pour convertir ces valeurs à un ratio de couverture plus réaliste, on peut appliquer les coefficients suivants à la colonne M0 :

- 40 % (ratio fixé par le Federal Reserve Act de 1914) : le cours de l’or serait alors à environ 7 744 € l’once.

- 25 % (ratio appliqué entre 1945 et 1971) : le cours serait à environ 4 840 € l’once.

À titre de comparaison, le cours actuel de l’once d’or se situe autour de 2 900 €. Le métal jaune dispose donc d’un potentiel de valorisation important en cas de retour à un système monétaire fondé en partie sur l’or.