Table of Contents

Les données recueillies par la néo-assurance Leocare dressent un constat nuancé sur les conducteurs français. Globalement prudents, ils restent majoritairement indemnes de sinistres chaque année. Toutefois, l’étude révèle des écarts selon l’âge et le choix des formules d’assurance, notamment pour les 18–30 ans qui privilégient la formule au tiers par défaut et pour des primes qui restent élevées chez les jeunes conducteurs.

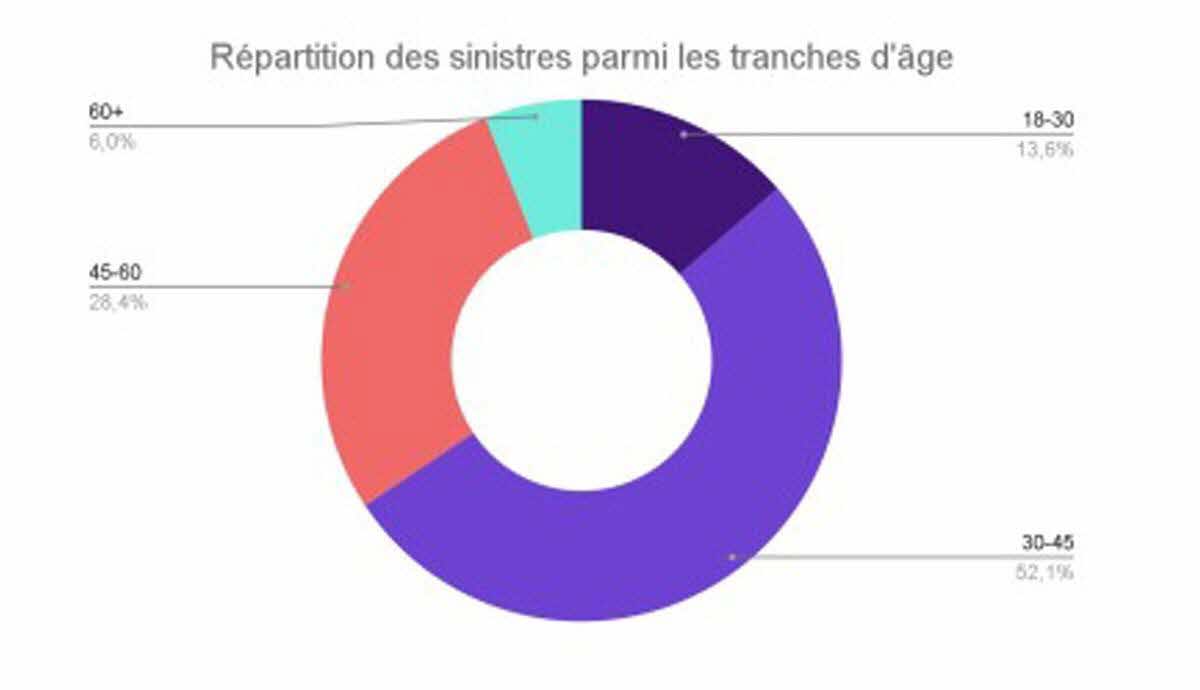

Des conducteurs globalement prudents selon Leocare

Selon les chiffres, environ 85 % des contrats ne donnent lieu à aucun sinistre. Cette homogénéité transcende les générations, mais la tranche 30–45 ans concentre plus de la moitié des sinistres (52 %), suivie des 45–60 ans (28 %). Ce n’est pas nécessairement un indicateur de risque accru, mais la population active du parc automobile est plus représentée dans ces tranches d’âge.

Les 18–30 ans privilégient l’assurance au tiers… par défaut, reflétant des contraintes budgétaires plus fortes. Les types de sinistres demeurent comparables d’une génération à l’autre. Le profil de risque évolue peu; ce sont les choix économiques qui font la différence.

Loin du spectre traditionnel du « jeune à risque », les assurés de 18 à 30 ans affichent une maturité d’usage qui échappe aux grilles habituelles. Pas de permis fraîchement tamponné, pas de voiture prêtée par les parents, pas de contrats zappés tous les six mois. En réalité : une ancienneté moyenne de 7 ans au volant, plus de 5 ans de fidélité à leur véhicule.

Les 18–30 ans et le coût des primes

La prime moyenne des 18–30 ans atteint 922,89 € par an, soit environ 200 € de plus que celle des autres tranches d’âge plus âgées.

Leur profil d’accidentologie reste proche de celui des aînés: 47 % des cas impliquent un tiers et 37 % un bris de glace. Aucune surfréquence liée à l’âge n’apparaît: le taux de sinistralité est de 8,36 % pour les 18–30 ans, comparable à celui des 30–45 ans (7,81 %) et des plus de 60 ans (7,26 %). Près d’un jeune sur deux opte pour la formule Tiers (48 %).

- Les 18–30 ans privilégient l’assurance au tiers… par défaut; 48 % choisissent la formule Tiers.

- La prime moyenne annuelle est de 922,89 €, environ 200 € de plus que les personnes de plus de 60 ans.

- Les chiffres d’accidentologie ne montrent pas de surfréquence spécifique à l’âge: 47 % des sinistres impliquent un tiers et 37 % un bris de glace.

- Le taux de sinistralité (8,36 %) est comparable à celui des tranches voisines (7,81 % pour 30–45 et 7,26 % pour plus de 60 ans).

Impact tarifaire et équilibre par tranche d’âge

La différence de primes reflète principalement la mécanique tarifaire: bonus-malus plus récent et barèmes d’âge. Cet écart ne traduit pas nécessairement un comportement plus risqué chez les plus jeunes, mais des règles tarifaires spécifiques qui impactent les coûts annuels.

Cela explique pourquoi, malgré une sinistralité similaire dans plusieurs tranches, une partie des jeunes demeure le groupe le plus cher du portefeuille, et pourquoi près de la moitié des assurés de 18–30 ans choisissent le tiers. Les chiffres restent néanmoins cohérents dans l’ensemble du portefeuille étudié.