Le terme chinois neijuan illustre bien la compétition interne et la pression sur les prix ; il symbolise aussi ce que certains appellent un véritable plafond de verre économique pour la Chine, qui voit son modèle de croissance confronté à des limites structurelles et à une concurrence mondiale plus aiguisée.

Pourquoi la Chine atteint un plafond de verre économique

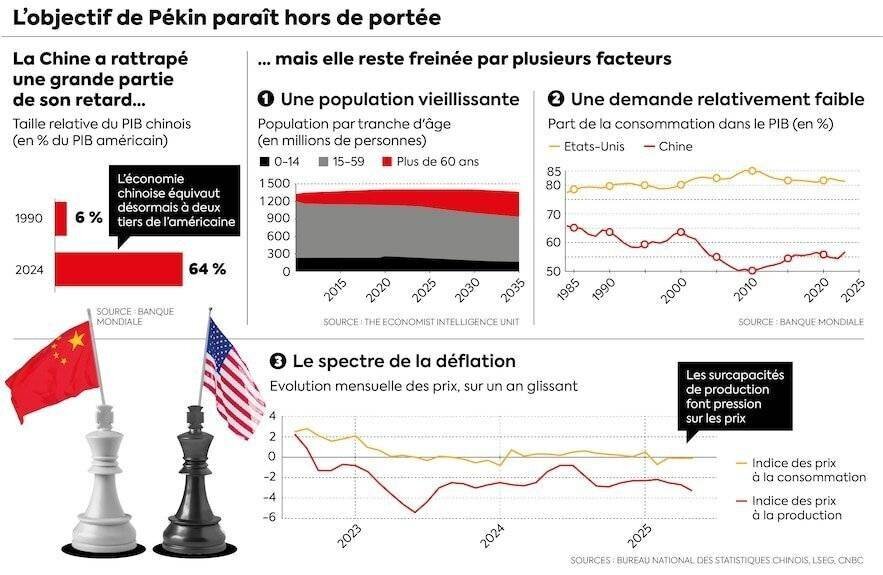

La trajectoire de la Chine a longtemps été spectaculaire : croissance à deux chiffres pendant des années et réduction importante de l’écart avec les États‑Unis. « Au début des années 1990 son PIB équivalait à moins d’un dixième de l’américain, il en représentait plus de 60 % en 2024 », rappelle l’analyse. Dans certaines mesures, comme la parité de pouvoir d’achat, la Chine est déjà en tête ; en revanche, en dollars courants et surtout en PIB par habitant, elle reste en retrait.

Le président Xi Jinping a fixé l’objectif de dépasser les États‑Unis à l’horizon 2049, date du centenaire de la République populaire. Mi‑juillet, la Chine s’est réjouie d’un taux de croissance supérieur aux attentes, alimenté par un effet d’anticipation des droits de douane qui a dopé les exportations au deuxième trimestre. Mais le Fonds monétaire international estime que le rythme moyen annuel devrait ralentir : 4 % en 2025 (sous l’objectif officiel de 5 %) puis 3,7 % en 2029.

Ce ralentissement met en lumière les limites d’un modèle reposant sur l’industrie manufacturière à bas coût, l’investissement massif et un soutien public soutenu. Le gouvernement tente de réorienter la croissance vers des secteurs plus avancés, comme les véhicules électriques et les panneaux solaires, mais l’intensification des tensions commerciales complique cette transition.

Freins structurels : démographie, allocation du capital et demande

La Chine fait face à plusieurs obstacles simultanés. Le coût du travail a augmenté et d’autres pays asiatiques, tels que le Vietnam ou l’Indonésie, proposent une main‑d’œuvre plus compétitive. Par ailleurs, le rendement marginal de l’investissement baisse : « il devient plus difficile de générer de la croissance à partir d’une unité d’investissement supplémentaire », note l’exposé des faits.

Sur l’allocation du capital, Raphael Gallardo, chef économiste à Carmignac, alerte sur la faible productivité et rentabilité pré‑subventions des secteurs privilégiés. Il explique : « Le modèle chinois devient de plus en plus « brejnévien » : la productivité et la rentabilité ex‑ante du capital – avant prise en compte des subventions publiques – sont extrêmement faibles. Les secteurs privilégiés, comme le manufacturier aujourd’hui, voient leur rentabilité soutenue artificiellement par les commandes et subventions publiques, ainsi qu’un accès prioritaire au crédit bancaire, le tout financé par un déficit budgétaire à deux chiffres. Sur le long terme, un système capitaliste – aussi imparfait soit‑il aux États‑Unis – restera supérieur dans l’allocation des ressources rares à une économie où le capital est alloué de façon politique au travers de plans quinquennaux. »

À la différence d’un soutien orienté vers la demande, la Chine voit une épargne privée élevée : l’absence d’un filet social solide pousse les ménages à constituer des précautions d’épargne. Les conséquences du Covid et la crise immobilière ont accentué cette tendance, alimentant des pressions déflationnistes alimentées par la surcapacité et la consommation morose.

Technologie, commerce et main‑d’œuvre : des verrous persistants

Sur le plan technologique, la Chine progresse, comme en témoigne l’épisode Deepseek qui a montré ses capacités en intelligence artificielle. Cependant, les restrictions américaines sur l’exportation de puces avancées rappellent une dépendance persistante aux technologies occidentales. Raphael Gallardo avertit : « les États‑Unis gardent un avantage dans la capacité à transformer l’innovation scientifique en technologie commercialisable ».

La guerre commerciale menace l’accès aux grands marchés : « Avec les différends commerciaux actuels, il n’est pas garanti que la Chine aura accès aux plus grands marchés du monde, à savoir l’Europe et les États‑Unis », estime Alexander Brown du Merics. Les exportateurs chinois, aux marges déjà faibles, subissent une pression supplémentaire pour baisser leurs prix, phénomène lié au neijuan et à la compétition interne.

Le climat des affaires est aussi affecté : selon Florent Wabont, économiste à Ecofi, « la consommation des ménages et la confiance des entreprises ont été fortement abîmées ». Le capital‑risque et les transactions en capital‑investissement ont chuté, fragilisant l’esprit entrepreneurial nécessaire à l’innovation.

Démographie : le talon d’Achille qui limite la montée en puissance

Le défi démographique est central. La politique de l’enfant unique a laissé des traces durables : la population chinoise a diminué pour la troisième année consécutive en 2024 et, selon les estimations de l’ONU, elle reculera de près de 100 millions d’ici 2050. La main‑d’œuvre décline et, sans gains substantiels de productivité, « le pays risque de devenir vieux avant d’être riche ».

Malgré la production annuelle d’ingénieurs élevée, des faiblesses persistent pour attirer et retenir les talents scientifiques et entrepreneuriaux, ou pour intégrer efficacement une main‑d’œuvre peu qualifiée. Nicholas Lardy souligne toutefois un point positif : « La Chine est la seule économie importante où la part des salaires dans le PIB est en hausse », et la consommation de services progresse, pouvant devenir un moteur de croissance.

Au total, la combinaison de ces contraintes — allocation politique du capital, demande trop faible, tensions commerciales, dépendances technologiques et démographie — explique pourquoi la Chine bute aujourd’hui sur un plafond de verre économique qu’elle tentera d’escalader mais dont le franchissement dépendra d’évolutions structurelles profondes.